- Home

- POINTS积分商店

- 人际管理

- 公益事业

- 关于我们

- 心智管理

- 食品安全

- 精益生产与运营

- LEAN精益管理

- 世界级管理TPM

- 名词释义

- 固定资产管理FAM

- 5张PPT谈智能制造规划

- ISO55000的核心理念

- ISO55000资产管理理论

- RCM以可靠性为中心的维修

- 《ISO5500X资产管理助力“一带一路”建设》国际论坛在京成功举行

- 二手设备价值评估

- 从质量维度提升资产供应商的资产价值

- 以ISO55000体系为指导的智能制造

- 以价值推动资产智慧

- 企业闲置设备调剂利用管理办法

- 何处可“令资产最大化创造价值”

- 凤凰光学股份有限公司关于处置闲置资产的进展公告

- 协作行为是实现资产价值最大化的手段

- 固定资产报废办法

- 固定资产管理对策

- 固定资产管理的目标

- 固定资产管理难题

- 浅谈ISO55000智慧资产管理

- 液态奶行业资产价值风险与对策

- 设备全生命周期管理

- 设备管理与当代企业管理的融合

- 设备闲置、封存与启用办法

- 资产护养发展历史

- 资产的ABC价值量化法

- 资产管理之眼视频

- 资产管理的6大核心决策模型

- 资产超龄服役是一种节约?企业家先生和黑暗狼的对话。

- 闲置设备不应当搁置折旧

- 基本内容

- 怎样开展生产运营管理

- 进阶理论

- 项目管理

- 心灵之旅

运营卓越Operational excellence

何处可“令资产最大化创造价值”

LittleDrop 星期二, 09/27/2016 - 00:01 发布

Chinese, Simplified(简体中文)

作者:蒋坛军

来源:2016年7年18日《企业家日报》

原文链接:http://cjb.newssc.org/html/2016-07/18/content_2317555.htm

“令资产最大化创造价值”,是诸多资产密集型企业孜孜以求的夙愿。若想较好达成此夙愿,则先要识别在何种环节可令资产创造更多、更优的价值。本文所提及的资产,主要是指固定资产(Physical Asset),例如设备、土地、建筑等。又因在固定资产中,设备常占比70%以上,故下文主要结合设备特点进行阐述。

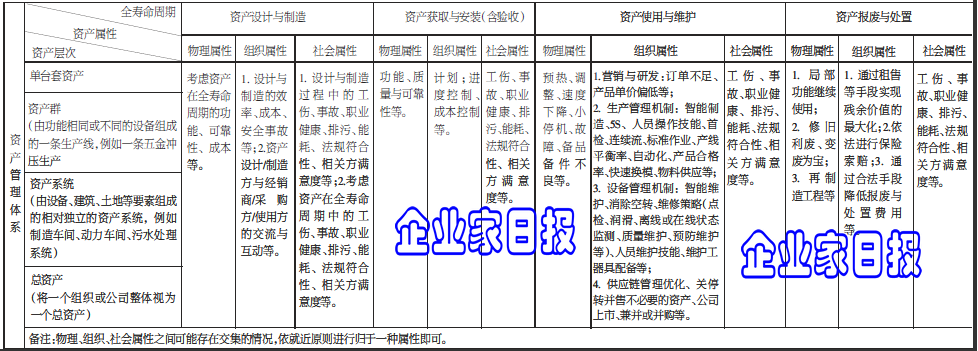

总体来说,资产创造价值环节的识别活动应覆盖:资产全寿命周期、三种属性、四个层次(详情可参考表1-1《资产价值创造识别参考表》):

① 全寿命周期:设计与制造、获取与安装、使用与维护、设备报废与处置(可依据实际情况进一步细分);② 三种属性:物理属性、组织(企业)属性、社会属性; ③ 四个层次:单台套资产、资产群、资产系统、总资产。

基于资产全寿命周期、三种属性、四个层次,应独立或合并形成“资产LCC(life cycle costing,全寿命周期费用)统计表”、“资产全寿命周期价值创造核算表”、“资产全寿命周期投入产出表核算表”。现就几个相关的要点予以简单说明。

对于全寿命周期,资产使用方常易疏忽“设计与制造”的环节。但不幸的是,该环节会决定资产全寿命周期费用的90%。笔者曾多次目睹,一些企业所购之昂贵设备,因为先天性毛病而成为累赘的情形。因此,资产使用方必须采用有效措施(例如全寿命周期费用预估表、投资决策失误得问责制等),对拟购资产予以考察、验证与验收。

对于三种属性中的“组织(企业)属性”,企业较多关注设备的OEE(Overall Equipment Efficiency 设备综合效率)。据卫军峰先生的数据,“对于100亿元系统成本的企业,1个OEE百分点的提升,意味着2000万元的运营开支减少”,故在资产密集型企业里,OEE是不应被忽略的一个指标。但,单改善设备本体而不改善企业运行结构来对待OEE,则较难实现“令设备最大化创造价值”。例如:在“小批量、多品种”的制造业工厂里,若不采用连续流生产方式,而仍采用车间分割式的批量生产方式,易滋生过量库存、生产周期延长等诸多弊端,于是在相同的单位时间内、继而在全寿命周期内,设备所创造的价值均会降低。

“不谋全局者,不足以谋一域”,同样适合于资产管理。对于四个层次中的“总资产”,其意为:应将一个组织(含企业、公司、工厂等),整体视为一个“总资产”,且令“总资产”最大化创造价值。有人可能认为,这是把资产的概念扩大化了,但实际上“总资产”是不可或缺的一个概念。

依据高德拉特先生的“TOC原理”(Theory of Constraints,瓶颈管理),我们不难得知:若采取的改善措施未有效针对“总资产(即整个企业)”的瓶颈,则该改善措施对该“总资产”的整体收益没有意义(反倒可能浪费宝贵的资源、延误发展时机等);只有改善措施有效针对了“总资产”的瓶颈,“总资产”的整体收益才会提高。而在实际情况中,即便是资产密集型企业,但有时制约“总资产”的瓶颈,未必就是资产本身,而常有可能是其它因素(例如市场开发、产品研发等)。在此情形下,若还一味顽固地对资产本身采取改善措施,最后会发现根本就不能帮助“总资产”增加整体收益。因此,应先树立“总资产”的概念,继而精准分析出制约“总资产”最大化创造价值的瓶颈是何物、在何处,然后采取有效的改善措施,如此方有助于“总资产”尽快地、且使用相对少的资源,但获得最大化的价值回报;也就彻底跳出了久遭诟病的窠臼:“就资产论资产”、“就设备论设备”。

美的董事长方洪波先生最近一次演讲的内容,是一个基于“总资产”概念的成功案例:“(过去三年)美的所有的财务结构,都是往好的方向发展、在不断优化。但有一个指标是在下降,就是固定资产在过去三年下降了70亿元。这说明资产效率非常地高效。为什么能达到这个?基于大数据和云平台的数字化改造和升级。” 当然,从该案例还可得到两点启示:可通过对闲置资产的关停转并售、推行智能维护与智能制造等,可令“总资产”最大化创造价值;尽可能采用财务数据展示资产所创造的价值。

“令资产最大化创造价值”,当然需预防、消除、纾解与资产、资产全寿命周期活动、资产管理体系相关的各类风险。有关这一点, John Woodhouse先生枚举了一些例子:①与资产相关的风险:故障、安全事故、排污超标等;②与资产全寿命周期活动相关的风险:在操作或维护过程中对人的伤害、破坏性维修(对资产的损害)等;③与资产管理体系相关的风险:各自为政的“孤岛管理”、内外部沟通障碍、人员技能欠佳、供应链中断、信息系统失效等。

参考文献:

[1] Eliyahu M. Goldratt. Theory of Constraints.[S].Massachusetts: North River Press.1990.

[2] John Woodhouse.ISO55000 Asset Management: What to do and why [M].Switzerland: ISO,2016.

[3] 美的.波哥跟你谈谈制造业未来的企业形态是什么?[R].顺德:美的微信公众号,2016.

[4] 卫军峰.液态奶行业资产价值风险与对策[R].上海:嘉宽咨询微信公众号,2016.