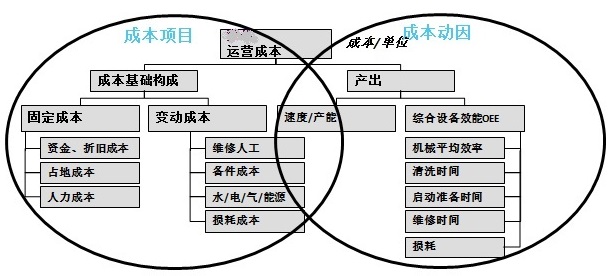

资产的ABC价值量化法

资产管理的目的是资产价值而非资产本身价值的最大化,亦即使用资产最大化地满足组织的目标。先进的资产管理体系需要将资产的价值与损失以绩效与货币形式表现出来,并且分析资产全生命周期的成本构成,即成本的动因是什么。这个就是动因财务ABC(Activity based costmodel)模型的意义。

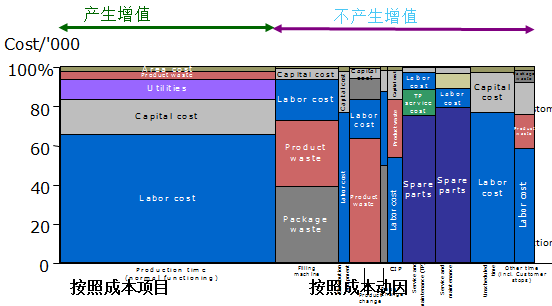

上图左边显示传统记账式财务所涉及的物料类型与清单,我们称之为财务项目(Items);右边显示的是使用资产所获得的组织目标实现程度,如综合设备效能OEE等。

我们将财务的成本项目与成本动因相关联,即构成了财务动因成本图或MERRI MERK图(如上图所示)。也就是说组织在进行相应生产活动时使用了人机料法环等生产要素的哪一种并核算其相应的成本是什么。由于全生命周期资产管理,不仅涉及到资产的拨备和维护,更要涉及到资产的运营,即资产的运营条件与相应的成本:如资产占地、资产折旧、资产人工与资产能耗等。上图X轴代表资产动因或资产活动(增值生产活动与非增值生产活动),增值生产活动时间与自然时间的比值即为OEE,Y轴代表资产成本项,其中的各种方框代表相应组织资产动因或活动的成本。从上图可以看出,方框面积一定的情况下,资产的增值生产时间越长,即OEE越大,单位产品的成本越低。标识为下图:

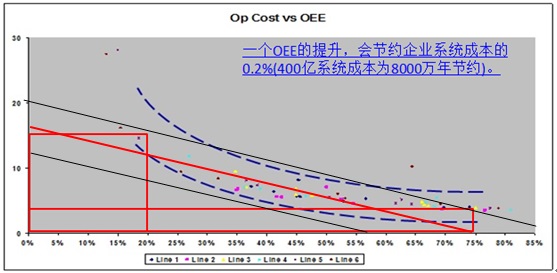

上图可以看出,OEE75%对应的OC1/SC一般为5%,而OEE20%对应的OC2/SC一般为15%。假设OEE和OC/SC的相关性呈线性相关,且符合OC=a*OEE+b(a为斜率,b为截距。),上图OEE变化为75%-20%=55%,OC/SC变化为15%-5%=10%。OC代表运营成本或制造成本(非可见成本),SC代表系统成本(即公司出成的所有花费,一般不含物流与营销成本OC一般包含人机维能四大块)。

a值(斜率)即OEE%变化1个点的运营成本变化为16%/75SC=-0.2%SC。